22Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais, recebidos em 2018, no Ajuste Anual do Imposto de Renda em 2019

I – PREVISÃO LEGAL

O contribuinte que tenha sido beneficiado com ganhos judiciais em 2018, os quais são identificados pela Receita Federal do Brasil-RFB por “Rendimentos Recebidos Acumuladamente (RRA)”, como é o caso de Precatórios e/ou Requisições de Pequeno Valor-RPV’s, deverá declarar esse rendimento em campo próprio (não poderá declarar em outro campo) na Declaração do IR 2019.

II – QUEM DEVE DECLARAR?

Todos os servidores e/ou pensionistas que receberam Precatórios e/ou RPV’s, no ano de 2018. No caso das ações patrocinadas pela FENAPEF, tivemos milhares de servidores que receberam seus valores oriundos da chamada “ação dos 28,86 residual %” e alguns da “ação dos 3,17%”.

III – QUE DOCUMENTOS DEVEM SER USADOS?

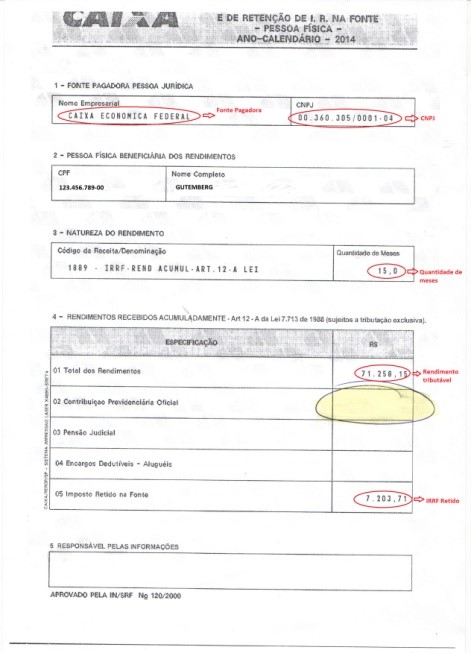

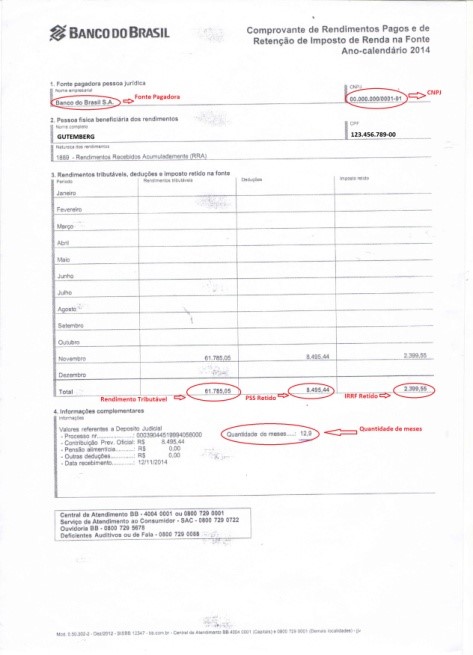

O documento ideal para fazer a declaração do RRA no Imposto de Renda de 2019/2018 é o DIRF-INFORME DE RENDIMENTOS 2019, o sindicalizado poderá solicitar o documento junto ao instituição bancária em que recebeu Precatório e/ou RPV, o qual estará disponível nos bancos.

Modelo Caixa Econômica Federal

Modelo Banco do Brasil S/A

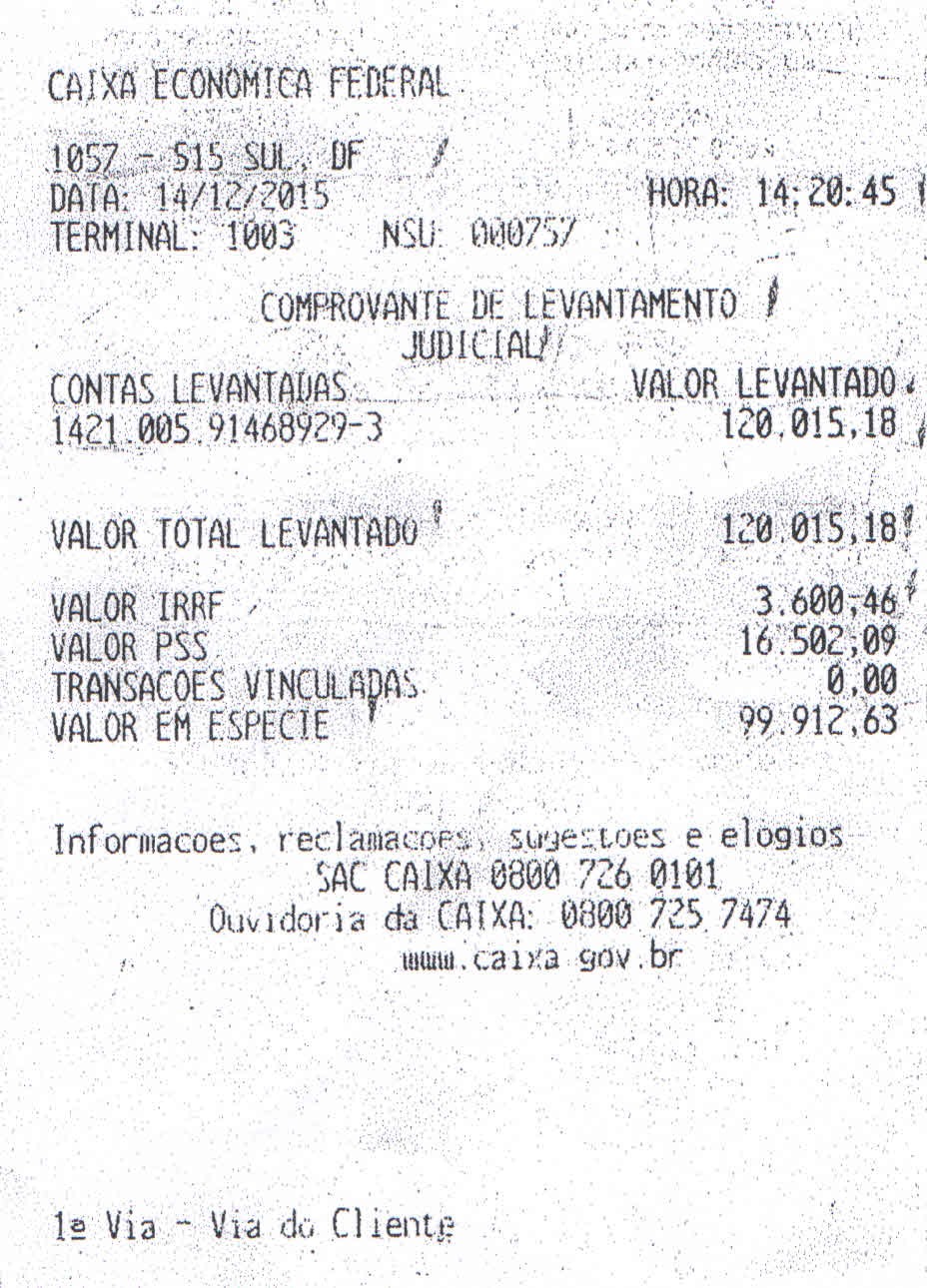

O sindicalizado também poderá fazer a declaração utilizando o Comprovante de Levantamento Judicial fornecido pelo banco quando da realização do saque:

IV – COMO FAÇO INSERIR OS DADOS NO PROGRAMA NA RECEITA FEDERAL?

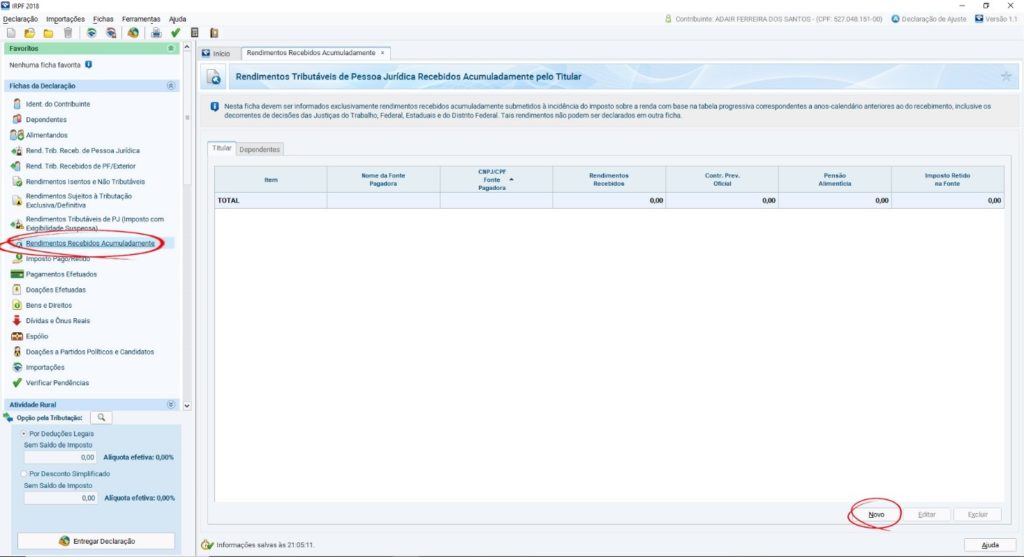

1º PASSO

- O contribuinte deve clicar na aba “Rendimentos Recebidos Acumuladamente” e em seguida na opção “novo”, como orientado abaixo:

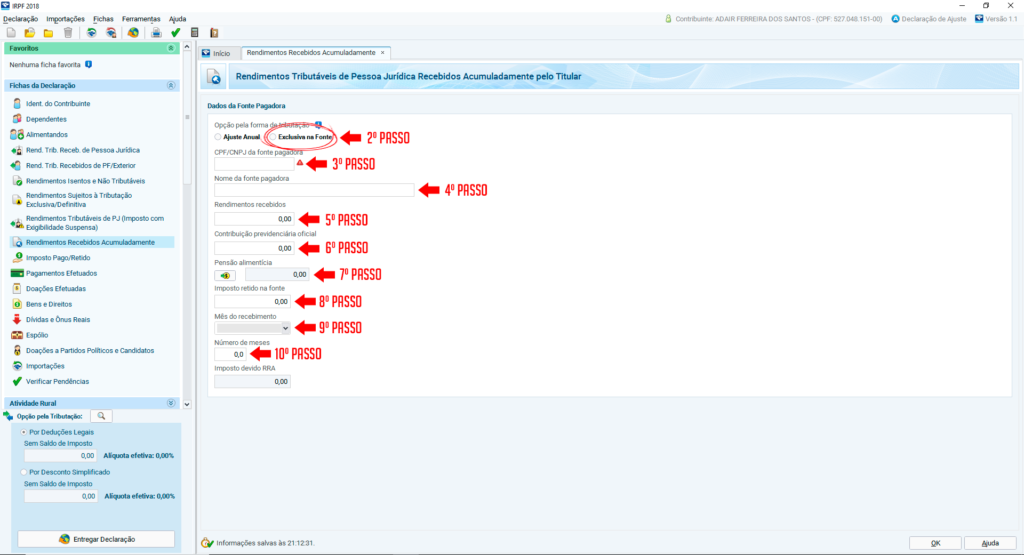

2º PASSO

- a) o contribuinte deve selecionar a opção “exclusivo na fonte”, conforme demonstrado ao final desse passo-a-passo.

3º PASSO

- O contribuinte deve lançar o “CNPJ da fonte pagadora” que será do banco onde foi recebido o precatório, ou seja, do Banco do Brasil-BB ou Caixa Econômica Federal-CEF e que constará da DIRF mencionada acima.

4º PASSO

- deve ser lançado o “nome da fonte pagadora” que será do Banco do Brasil-BB ou Caixa Econômica Federal-CEF, conforme o local onde o contribuinte levantou os valores.

5º PASSO

- em relação aos “rendimentos recebidos” devem ser lançados o valor total bruto, ou seja, o valor líquido recebido acrescido do desconto do PSS e de eventual retenção de Imposto de Renda-IR. Lembrando que o precatório foi pago já com a dedução dos honorários advocatícios e que não precisam ser declarados pelo contribuinte.

6º PASSO

- em seguida deve ser lançada a “contribuição previdenciária oficial”, ou seja, o valor do PSS retido no momento do saque no percentual de 11% (onze por cento). Essa informação consta da DIRF-Informe de Rendimentos 2019 ou Comprovante de Levantamento de Saque fornecido pelos bancos.

7º PASSO

- Normalmente nos precatórios não são deduzidos valores referentes a “pensão alimentícia”, no entanto, caso tenha havido essa dedução o valor deve ser lançado no campo apropriado.

8º PASSO

- as ações dos 3,17% e 28,86% residual, na maioria dos casos não gera “Imposto de retido na fonte”, contudo, caso o banco tenha feito a retenção esse valor deve ser lançado no respectivo campo.

9º PASSO

- o contribuinte também deve informar o “mês do recebimento” do precatório/RPV, sendo que no caso dos precatórios, os valores foram disponibilizados em abril/2018.

10º PASSO

- a) por fim o contribuinte deve informar o “número de meses” a que se refere o ganho judicial. Nesse caso vai depender da ação e de situação pessoal do servidor.

- a.1) “número de meses” na ação dos 28,86 residual

O ganho integral dessa ação se refere ao período de julho/1998 a junho/2006, ou seja, 96 meses, conforme abaixo:

| Ano Ingresso | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Nº Meses | 6 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 6 |

- a.2) “número de meses” na ação dos 3,17%

A ação dos 3,17% compreende o período de 10/1995 a 09/2005, totalizando 130 meses para os servidores que ingressaram no DPF até outubro de 1995. Assim, o servidor deve somar o número de meses de acordo com mês de ingresso no DPF, conforme demonstrado abaixo:

| Ano Ingresso | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Nº Meses | 4 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 9 |

Portanto, se o servidor estava no DPF durante todo o período a que se refere a respectiva ação deve informar a totalidade dos meses, do contrário basta diminuir os meses do período em que não estava vinculado ao órgão.

Em que pese a orientação acima o servidor deverá lançar o número de meses que constar em seu Informe de Rendimentos ou Comprovante de Levamento do Precatório, pois será este o dado que o banco irá informar a RFB e se os dados forem conflitantes poderá motivar a retenção da Declaração em malha fina.

O número de meses também consta do requisitório de cada servidor.

Após o lançamento de todos os dados, na maioria dos casos, o valor referente ao “Imposto devido RRA” deve permanecer zerado, entretanto, em alguns casos restará IR a pagar, em razão do montante recebido.

Nas ações judiciais em questão os honorários advocatícios foram descontados no curso do processo, de modo que foi expedido Precatório/RPV do valor (bruto, menos honorários) para o beneficiário e outro em nome dos advogados relativo aos seus honorários.

Portanto, a obrigação tributária de informar os honorários advocatícios ao fisco é dos advogados e não do contribuinte. Assim, cabe a instituição bancária informar à Receita Federal os valores recebidos pelos advogados e/ou suas respectivas sociedades empresárias.

Ressaltamos que este comunicado é apenas uma mera orientação que não dispensa a observância das normas atinentes ao IRPF, e que, por isso, a Federação não se responsabiliza pelos dados informados e eventuais inconsistências.

Brasília/DF, 21 de março de 2019.

FLÁVIO WERNECK MENEGUELLI

Diretor Jurídico